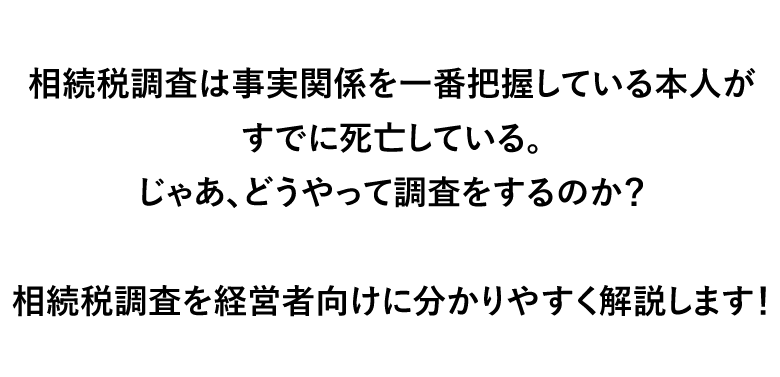

- 相続財産をたくさん保有しており、税務調査が心配である

- 相続税調査の考え方が分からないから不安だ

- 税務調査が来にくい申告書は、 本当に存在するのか?

- 相続税を多く払いすぎているのではないか、

という疑問等がある

- 相続税に係る調査に対して、怖がることがなくなります。

- 相続税調査の目的、調査方法、どのようなことを指摘されるのか、などを知ることができます。

- 税理士から税務調査が怖いものであるということを聞かされている

方々は多いようですが、全くのウソであるということが分かります。

あなたは生前贈与という言葉を聞いた事があると思います。 生前贈与とは、生きているうち(生前)に財産を譲る(贈与する)ことです。

死後に渡される財産を、あらかじめ生前に渡しておくことで、 相続財産を減らし相続税を減らすことに主たる目的があります。

ただしこの場合、相続税は減りますが贈与税がかかります。

そこで、このときに活用できるのが、「一般贈与の基礎控除」といわれるものです。 一般贈与とは、毎年毎年贈与していく方法なのですが、

この制度には、贈与を受ける人、 一人当たり年間で110万円の基礎控除が設けられています。

贈与を受ける対象者についての制限もありませんので、 子や孫だけでなく、それ以外の方にも財産を渡すことができる という意味で非常に使い勝手のいい制度です。

ここで注意していただきたいことがあるのですが、 その前に、そもそも「贈与」とは何か? ということを理解していただかなければなりません。

ちょっと専門的になりますが、法律でいうところの「贈与」とは、相続税法に定められているのではなく、民法に定められています。

民法では「贈与」は、次の条件を満たす契約であると定められています。

- 財産をあげる人について、財産を「あげます」という意思表示

- 財産をもらう人について、財産を「もらいます」という意思表示

例えば、親が子供名義で預金をしている場合がありますよね。 この場合、もし子供が親に預金をしてもらっていることを知らないときは、 贈与が成立していないということになります。

親は子供に対して「預金をあげる」という意思表示を持っていますが、 子供は親が預金をしてくれていることを知らないため 「預金をもらいます」という意思表示がありません。

このように、民法上の「贈与」が成立していないため、

税務上も「贈与」が成立したとは判断しないのです。

「贈与」が成立しなければ、 子供名義の預金は当然に親の財産となります。

もし親が亡くなった時には、当然のことながら相続財産に含まれ、 相続税の対象となってしまいます。

これが、いわゆる「家族名義の預金」となってしまう原因の一つです。

民法上、贈与が成立しているかどうかを証明するためには、 次のような証拠を残しておくと良いでしょう。

- 贈与契約書を作成する

- 金銭を贈与するときは振り込みをして、通帳に履歴が残るようにする

- 通帳の印鑑は子供用に準備をし、通帳・印鑑ともに子供に管理させる

相続税対策に生前贈与を活用することは、 毎年コツコツと継続的に行っていくことで効果が出てきます。

ところが、生前贈与について正しい知識と理解がなければ、

生前贈与をしたつもりが生前贈与ではないと税務署から

指摘される可能性があります。

世間一般には、 「財産の名義さえ子供になっていれば生前贈与したことになる」 といった誤解が広がってしまっています。

預金や現金は簡単に名義を変えることができますので、 生前贈与を行うときは慎重な対応が求められるのです。

相国税通則法は申告の手続き、調査の手続き、強制調査の手続き、救済手続きなど、税務に関する手続きがまとめられた法律です。

本来はこの国税通則法を正しく知っておかないと仕事が出来ないはずですが、 現状、知らなくてもてきてしまうのがこの業界です。

しかし、争いになった時に手続きがちゃんとできているかがとても重要になるのです。

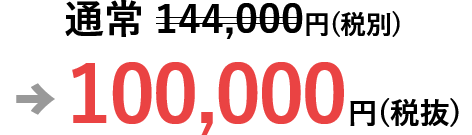

6巻セットなら通常90,000円(税別)が、

約30%OFFの63,000円(税別)でお買い求めいただけます!

- 昭和54年

(1979年) - 立命館大学法学部卒業、大阪国税局及び管内各税務署に勤務

間接税、法人税、消費税等の調査及び審理事務に従事

- 平成13年

(2001年) - 大阪国税不服審判所勤務を最後に退職

同年、税理士登録京都府宇治市において税理士事務所開設現在に至る

- 現在、都築法務税務会計研究グループを主宰し、仙台から福岡までの税理士、弁護士、公認会計士、学生等約200名を中心とした研究グループで、月1回の大阪での研究会及びMLを通じての交流を図っている。

- 大手法律(弁護士)事務所、税理士法人等々の顧問を多数つとめ、経営者だけではなく、いわゆる先生業と呼ばれる専門家のサポートも行っている。

租税訴訟学会理事、租税訴訟学会近畿支部幹事、日本税法学会会員、税理士会関係各団体主催研修講師、公認会計士協会近畿実務補修所講師、生保・証券会社主催セミナー講師、一般経営者セミナー講師、「税務調査士」認定講座講師

- 【著書】

-

『税務力UPシリーズ 財産評価』(清文社)

『印紙税課否判断の実務』(清文社)

『早わかり・平成22年度税制改正』(共著・中央経済社)

『租税訴訟-租税手続における納税者の権利保障(租税訴訟学会紀要集)』(租税訴訟学会編、共著、財経詳報社)

『税理士事務所経営の極意ー自分が儲からないのに、顧問先が儲かるはずがない』(清文社)

『平成23年度税制改正で 税務調査はこう変わる』(清文社)

『こう変わる!平成25年1月からの税務調査手続Q&A』(清文社)

『争点と結論からはじめる法人税重要判例・裁決例』(共著・税務経理協会)

『演習 租税法』(共著・法学書院)

『顧問先との信頼度をあげる国税通則法改正後の交渉実務力』

- 【その他】

- 月刊税理、税経通信、税務弘報、納税通信等のへの執筆

都築巌先生は、

通常、弁護士や税理士など

先生と呼ばれる専門家向けのセミナーに数多く登壇されています。

いわば、先生のさらに上の先生という存在で、

非常に貴重な内容となっております。

その他大勢の一般的な税理士では語ることのできない

本物のノウハウを余すことなくご紹介する全6巻の第3話です。

是非、手に入れてください。